Thông tư 14/2021/TT-BTC được ban hành ngày 18/02/2021 Quy định mức thu, chế độ thu, nộp, quản lý và sử dụng phí hải quan và lệ phí hàng hóa, phương tiện vận tải quá cảnh. Theo đó, người chịu trách nhiệm nộp phí hải quan và lệ phí hàng hóa, phương tiện vận tải quá cảnh phải thực hiện theo các quy định dưới đây:

>>>>>> Bài viết xem nhiều: Nên học xuất nhập khẩu online ở đâu tốt

I.Đối tượng áp dụng:

- Tổ chức, cá nhân nộp phí hải quan và lệ phí hàng hoá, phương tiện vận tải quá cảnh.

- Tổ chức thu phí hải quan và lệ phí hàng hóa, phương tiện vận tải quá cảnh.

- Tổ chức, cá nhân khác có liên quan đến thu, nộp, quản lý và sử dụng phí hải quan và lệ phí hàng hóa, phương tiện vận tải quá cảnh. tự học kế toán

II.Đối tượng nộp và thu lệ phí

1.Người nộp phí, lệ phí:

a) Người nộp phí hải quan quy định tại Thông tư này gồm:

– Tổ chức, cá nhân thực hiện khai và nộp tờ khai hải quan hoặc chứng từ thay thế tờ khai hải quan (sau đây gọi là tờ khai) đối với hàng hóa xuất khẩu, nhập khẩu, phương tiện vận tải xuất cảnh, nhập cảnh. khóa học xuất nhập khẩu

– Tổ chức, cá nhân đề nghị cấp sổ tạm quản (sổ ATA) đối với hàng hóa tạm xuất tái nhập theo Nghị định số 64/2020/NĐ-CP ngày 10 tháng 6 năm 2020 của Chính phủ hướng dẫn việc thực hiện cơ chế tạm quản theo Công ước Istanbul.

– Chủ thể quyền sở hữu trí tuệ đã được bảo hộ hoặc người được ủy quyền hợp pháp nộp đơn đề nghị cơ quan hải quan kiểm tra, giám sát, tạm dừng làm thủ tục hải quan đối với hàng hóa xuất khẩu, nhập khẩu có dấu hiệu xâm phạm quyền sở hữu trí tuệ theo quy định của pháp luật về sở hữu trí tuệ và pháp luật về hải quan.

b) Người nộp lệ phí hàng hóa, phương tiện vận tải quá cảnh là tổ chức, cá nhân khai và nộp tờ khai đối với hàng hóa, phương tiện quá cảnh Việt Nam.

2.Tổ chức thu phí, lệ phí: xuất nhập khẩu lê ánh

a) Tổ chức thu phí hải quan và lệ phí hàng hóa, phương tiện vận tải quá cảnh gồm: Cơ quan hải quan nơi đăng ký tờ khai đối với hàng hóa xuất khẩu, nhập khẩu, quá cảnh; cơ quan hải quan nơi làm thủ tục đối với phương tiện vận tải xuất cảnh, nhập cảnh, quá cảnh; cơ quan hải quan nơi tiếp nhận đơn đề nghị kiểm tra, giám sát, tạm dừng làm thủ tục hải quan đối với hàng hóa xuất khẩu, nhập khẩu có dấu hiệu xâm phạm quyền sở hữu trí tuệ.

b) Tổ chức được cơ quan hải quan ủy nhiệm thu phí, lệ phí (bao gồm cả Phòng Thương mại và Công nghiệp Việt Nam thu phí hải quan đối với cấp sổ ATA).

>>>>>Xem thêm: Thời điểm nộp C/O hàng nhập khẩu theo Hiệp định EVFTA

III.Đối tượng được miễn thu phí, lệ phí

Miễn thu phí hải quan và lệ phí hàng hóa, phương tiện vận tải quá cảnh đối với tổ chức, cá nhân thực hiện thủ tục hải quan xuất khẩu, nhập khẩu, quá cảnh hàng hóa, xuất cảnh, nhập cảnh, quá cảnh phương tiện vận tải trong các trường hợp sau:

1.Hàng viện trợ nhân đạo, viện trợ không hoàn lại; quà tặng cho cơ quan nhà nước, tổ chức chính trị, tổ chức chính trị – xã hội, tổ chức xã hội, tổ chức xã hội – nghề nghiệp, đơn vị vũ trang nhân dân, cá nhân (được miễn thuế trong định mức theo quy định); quà biếu, quà tặng vì mục đích nhân đạo, từ thiện; đồ dùng của tổ chức, cá nhân nước ngoài theo quy chế miễn trừ ngoại giao; hành lý mang theo người; hàng bưu phẩm, bưu kiện được miễn thuế xuất khẩu, nhập khẩu theo quy định của pháp luật hiện hành.

2.Hàng hóa xuất khẩu, nhập khẩu gửi qua dịch vụ chuyển phát nhanh có trị giá từ 1.000.000 đồng Việt Nam trở xuống hoặc có số tiền thuế (các khoản thuế theo quy định) phải nộp dưới 100.000 đồng Việt Nam. học xuất nhập khẩu ở đâu tốt nhất

3.Hàng hóa xuất khẩu, nhập khẩu có trị giá hải quan dưới 500.000 đồng Việt Nam hoặc có tổng số tiền thuế (các khoản thuế theo quy định) phải nộp dưới 50.000 Việt Nam đồng Việt Nam cho một lần xuất khẩu, nhập khẩu.

4.Hàng hóa mua bán, trao đổi của cư dân biên giới trong định mức theo quy định.

5.Phương tiện vận tải thường xuyên qua lại biên giới được quản lý theo phương thức mở sổ theo dõi, không quản lý bằng tờ khai.

6.Hàng hóa, phương tiện vận tải quá cảnh được miễn phí, lệ phí theo quy định tại các điều ước quốc tế mà Việt Nam là thành viên hoặc cam kết của Chính phủ Việt Nam.

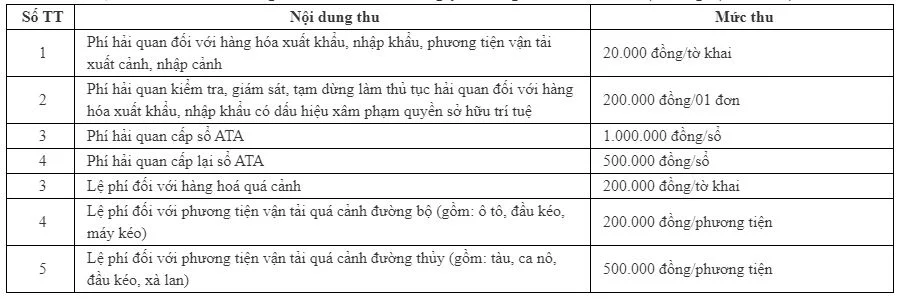

IV.Mức thu phí, lệ phí

Mức thu phí hải quan và lệ phí hàng hóa, phương tiện vận tải quá cảnh:

V.Kê khai, nộp phí, lệ phí của người nộp

1.Người nộp phí, lệ phí thực hiện nộp phí, lệ phí theo quy định tại Thông tư này khi:

a) Đăng ký tờ khai đối với hàng hóa xuất khẩu, nhập khẩu, quá cảnh; phương tiện vận tải xuất cảnh, nhập cảnh, quá cảnh. quản trị nhân sự chuyên nghiệp

b) Đề nghị cấp sổ ATA đối với hàng hóa tạm xuất tái nhập theo quy định tại Nghị định số 64/2020/NĐ-CP.

c) Khi nộp đơn đề nghị cơ quan hải quan kiểm tra, giám sát, tạm dừng làm thủ tục hải quan đối với hàng hóa xuất khẩu, nhập khẩu có dấu hiệu xâm phạm quyền sở hữu trí tuệ. incoterms mới nhất

2.Phí, lệ phí nộp bằng tiền mặt hoặc nộp bằng hình thức thanh toán không dùng tiền mặt theo quy định tại Thông tư số 13/2017/TT-BTC ngày 15 tháng 2 năm 2017 của Bộ trưởng Bộ Tài chính quy định việc quản lý thu, chi bằng tiền mặt qua hệ thống Kho bạc Nhà nước và Thông tư số 136/2018/TT-BTC ngày 28 tháng 12 năm 2018 của Bộ trưởng Bộ Tài chính sửa đổi, bổ sung một số điều của Thông tư số 13/2017/TT-BTC. Lệ phí nộp vào ngân sách nhà nước hoặc tài khoản của tổ chức được ủy nhiệm thu phí, lệ phí. Phí nộp vào tài khoản tiền gửi thu phí của cơ quan hải quan mở tại Kho bạc Nhà nước hoặc tài khoản của tổ chức được ủy nhiệm thu phí, lệ phí.

3.Trường hợp đăng ký tờ khai nhiều lần trong tháng, người nộp phí, lệ phí đăng ký với tổ chức thu phí, lệ phí thực hiện nộp phí, lệ phí theo tháng. điều kiện fca

Căn cứ danh sách các tờ khai phải nộp phí, lệ phí do cơ quan hải quan thông báo. Chậm nhất trong thời gian 10 ngày đầu của tháng tiếp theo, người nộp phí, lệ phí phải nộp phí, lệ phí theo trình tự, thủ tục quy định tại Điều 4 Nghị định số 11/2020/NĐ-CP ngày 20 tháng 01 năm 2020 của Chính phủ quy định về thủ tục hành chính thuộc lĩnh vực Kho bạc Nhà nước và Thông tư số 184/2015/TT-BTC ngày 17 tháng 11 năm 2015 của Bộ trưởng Bộ Tài chính quy định thủ tục về kê khai, bảo lãnh tiền thuế, thu nộp tiền thuế, tiền chậm nộp, tiền phạt, tiền phí, lệ phí, các khoản thu khác, đối với hàng hóa xuất khẩu, nhập khẩu, quá cảnh và phương tiện vận tải xuất cảnh, nhập cảnh, quá cảnh để nộp tiền phí, lệ phí hoặc yêu cầu trích chuyển tiền nộp phí, lệ phí theo quy định.

VI.Chính sách thi hành

Thông tư này có hiệu lực từ ngày 05 tháng 4 năm 2021 và thay thế Thông tư số 274/2016/TT-BTC ngày 14 tháng 11 năm 2016 của Bộ trưởng Bộ Tài chính quy định mức thu, chế độ thu, nộp, quản lý và sử dụng phí hải quan và lệ phí hàng hóa, phương tiện quá cảnh. quy chế trả lương

Trên đây là các thông tin về Thời điểm nộp C/O hàng nhập khẩu theo Hiệp định EVFTA, Gia đình Xuất nhập khẩu hy vọng bài viết sẽ hữu ích với bạn.

Ngoài ra, nếu bạn muốn hiểu rõ hơn các quy định về thủ tục hải quan, thuế xuất nhập khẩu để áp dụng chính xác vào thực tế, bạn có thể tham gia học khai báo hải quan tại các trường đại học hoặc trung tâm đào tạo xuất nhập khẩu để được hướng dẫn một cách chi tiết.

Nếu cần tư vấn các câu hỏi nghiệp vụ, bạn có thể tham gia và gửi câu hỏi tại: https://www.facebook.com/groups/giadinhxuatnhapkhaulogistics/ để được các chuyên gia có nhiều năm kinh nghiệm hỗ trợ giải đáp.

Chúc bạn thành công!